![]()

◆過払い金返還請求の話◆![]()

取引履歴の開示はカードにより異なるということだが、主力商品の「マイベスト」は1994年12月からの開示が多い

各カードの入会日が債権届出書に記載されていて、使い方次第でいい材料になる

かつては裁判上の主張はあまりなく、取引履歴未開示部分の扱いだけが争点となる場合が多かったが、近年は変な理屈をこねる主張をしている

三菱UFJニコスは、旧日本信販に、昔のミリオンカード、ディーシーカードなどが合併をして行きUFJニコス、三菱UFJニコスと社名を変更したものです。

日本信販関係は、自動引き落としの古い預金通帳を持っている場合、「ニホンシンパン」とか「NSニホンシンパン」と記載され、さらに古いと単に「クレジット」とのみ記載されていてそれだけでは見分けがつかないケースもあります(そういうときは、新しい預金通帳まで通して見て、新しい通帳で「ニホンシンパン」と記載されている引き落としとの継続性で判断します)。

三菱UFJニコスは、カードにもよりますが、多くの場合取引履歴の開示が1994年(平成6年)12月か1995年(平成7年)1月からで利息制限法引き直し計算書の形で行ってきます。取引開始がそれより前の場合の未開示部分をどう扱うかがなかなか悩ましく、よくネットで素人の方の書き込みやプロの方の宣伝で「100%」回収という言葉が使われていますがそこでいう「100%」の意味について考えさせられる会社です。

ニコスの開示

三菱UFJニコスが説明しているところによれば、三菱UFJニコスの取引履歴保存時期はカードによって異なり、ニコスブランドのカード(「マイベスト」、「NICOS.Visaカード」等)は、1995年(平成7年)1月とか1994年(平成6年)11月から保存しているということで、それ以降の取引履歴が最初から利息制限法引き直し計算書の形で送られてきます。

かつては一律に1995年(平成7年)7月以前の取引履歴はないと言い張っていたのに2007年11月になってそれは誤りで「マイベスト」のATM型については1991年(平成3年)9月から、「マイベスト」の口座振替型は1994年(平成6年)11月からの取引履歴があったと言い出したこと、子会社の南日本信販が調停で保存している取引履歴を隠蔽して一部だけを開示した計算書を提出し借り主に不利な和解をさせたことや取引履歴の開示を拒否したことで2006年11月10日に南日本信販大分支店について12日間の業務停止の行政処分を受けたことなどから、本当にそれ以上の取引履歴が保存されていないのかは怪しいところです。

三菱UFJニコスは、取引履歴の開示に際して、カード別に契約日(入会日)を明記し、自ら利息制限法引き直しした金額を書き込んだ「債権届出書」を送ってきます。この利息制限法引き直し計算では、もちろん、過払い利息は乗せていません。契約日の記載があり、その結果契約日と開示初日の間の未開示期間が最初にわかるので、さまざまな工夫のしようがあります。

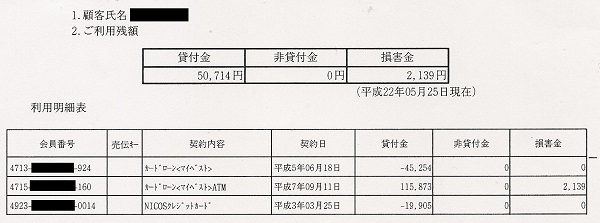

ケースその1:ニコスの計算書では過払い金は時効、合計で残あり

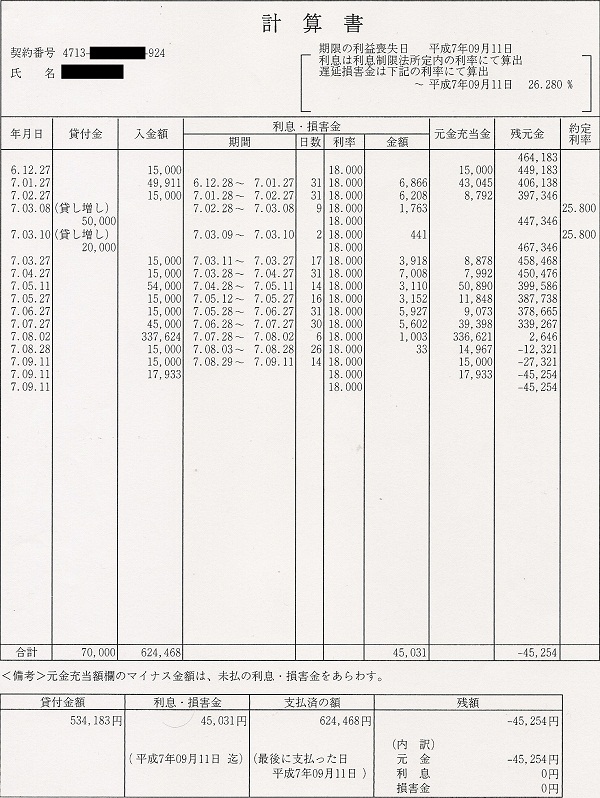

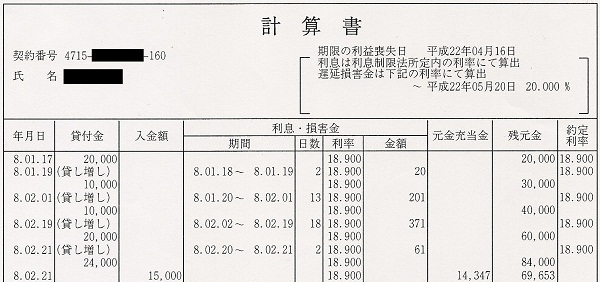

こういう感じの債権届出書が来るのですが、このケースはかなり悩みました。カード3つで、ニコスの計算書上は2つは過払いというのですが、契約日のわりに過払い金額がとても少ないことからわかるように、最終取引日が古く、「マイベスト」方は1995年(平成7年)9月11日、NICOSクレジットカード(NICOS Visaカード)の方は1996年(平成8年)5月27日でした。ちなみに「マイベスト」の計算書はこうです。

どちらも10年以上経っているので過払い金は時効消滅しているという主張がなされることが予想されます。他方、「マイベストATM」は取引継続中で利息制限法に引き直しても11万円あまりの残があるというのです。素直に裁判所に持っていったら、過払い金はどちらも時効で残ありの11万円あまりを払えという判決になるかも。それなら、ニコスがこの債権届出書の5万円ほどで和解してくれたらラッキーじゃないか・・・たぶん、たいていの人はそう考えてニコスに電話するんじゃないでしょうか。

このとき、私は、「マイベスト」の最終取引日と「マイベストATM」の契約日が同じ日だということに注目しました。依頼者に聞いてみると、「マイベスト」を店頭で全額返済したら、ニコスの店員から金利がもっと安くてATMで借りられる便利なカードがあるから切り替えないかと勧誘されてその場でそのカードを申し込んだというのです。これは、契約の切替じゃないかと考えました。

ちょっと悩ましかったのは、その日にそのまま借りてくれていたら、特に「マイベスト」への返済額と「マイベストATM」からの借入額が同額ならベストでしたが、その人はしばらくは新しいカードは使わず、最初の借入は4か月後でした。

それでも、「マイベスト」と「マイベストATM」だし、ニコスの店員の勧誘で「マイベスト」の解約と同時に「マイベストATM」の契約をしてるのだから切り替えそのもので一連計算できるはずだと考えて、2つのカードを一連計算で訴訟提起することにしました。

そして、その際、「マイベスト」の契約日から開示初日までの未開示期間1年6か月ほどは、開示初日の約定残高が46万4183円で開示後の返済は月1万5000円が多いことから借入枠は50万円で、契約直後に50万円を借りて、その後毎月1万5000円ずつ返済し、途中若干の追加借入を入れて約定残高が開示初日で46万4180円になるような推定計算をして(3円はどうがんばってもあわなかったので、端数があわないのはこの頃ニコスが「月利計算」だからだとか理屈をつけて)、それを利息制限法に引き直しました。

もちろん、ニコス側は、推定計算の根拠がない、カードが別だから別取引で一連計算できないと主張しましたが、このケースでは、推定計算の合理性、一連性ともに認められ、請求額通り63万8503円+過払い元本(61万3954円)に対する提訴日からの過払い利息が認められました。ニコス側は控訴してくるかと思いましたが、判決後すぐ全額払うといってきて判決認容額全額の66万0621円に訴訟費用を足した額の支払を受けました。裁判を起こさずに、あるいは裁判できちんと闘わなければ、支払うハメになりそうなケースが66万円あまりの回収ですから、雲泥の差です。

率直に言うと、債権届出書にカード別の契約日が書かれていなかったら、この2つのカードの一連性には自信が持てなかったと思いますし、未開示部分の推計をして裁判を起こすことも難しかったと思います。そのあたり、取引履歴の開示が1994年暮れや1995年1月からという未開示部分の多さと本当に取引履歴がないのかに疑問があるという問題はありますが、契約日の記載があることだけは、助かっています。

ケースその2:未開示期間が長いケースで預金通帳一部あり

ニコスの債権届出書によれば契約日が1984年(昭和59年)7月というケースで、開示は1995年(平成7年)1月から、ニコスの利息制限法引き直し額は70万9722円の過払いというケースがありました。未開示期間が10年6か月もあります。

その人は1988年8月からの預金通帳を持っていました。それで未開示期間は約定残高が概ね借入限度額と見られる額の半分くらいになるような推計で裁判を起こしました。ニコス側からは、例によって推計の根拠がない、預金通帳の引き落とし額にはショッピングも含まれており、キャッシングの返済額は特定できていないとの主張が繰り返しなされました。

1審判決は、こちらの推計について一定の合理性はあるとしながらも、そのまま認めるには根拠が足りないとして少なくとも開示初日(取引開始後10年6月)までには過払いになっていたと認めるのが相当として、開示初日の残高を0円と扱ってニコスに対して150万円あまりの支払を命じました。

これに対して、こちらが控訴して、結局はこちらの推計額と1審判決の中間くらいの190万円で高裁で和解しました。

事案によりますが、未開示部分がある(取引が1994年以前から続いている)場合で、うまく工夫できる事案や古い預金通帳があるような事案では、ニコス側が出してくる債権届出書(従って裁判外の交渉での和解のベース金額)とは全然違う結果になることがままあります。ニコス側が計算してきた額を回収すれば「100%」っていうのは考え違いだと思います。

従来の姿勢

ニコスは、かつては、裁判では、主張の提出のペースが遅く、裁判前に出している債権届出書ベースの主張さえ最初からはせず、期日を重ねてからようやく裁判前に出している債権届出書に過払い利息を乗せた額の和解提案をし、主張としては、未開示部分について推計で請求した場合にその推計の根拠がないという批判は繰り返ししてきますが、それ以外の主張はあまりしてきませんでした。

和解については、小出しの譲歩で時間をかけますが、金額の根拠についてはあまりこだわらず、アバウトな和解(足して2で割るとか)にも乗ってきていました(譲歩を小出しにするので、いっぺんに中間に来ることはほとんどありませんが)。

判決が出た場合、ほとんど控訴はしてきません。上でケースその1として紹介した事案など、ニコスの主張からは到底容認できないだろうと思うのですが、控訴してきませんでした。

未開示部分があるケース(もちろん、その未開示部分を何とかとろうと工夫して請求している場合)での和解成立や判決までに時間はかかりますが、主張内容に執念深さや悪質さを感じることはあまりなく、1審判決が出ると基本的にはあっさり従うという感じでした。

近年の姿勢

近年、ニコス側の姿勢が変わり、過払い金をめぐる最高裁判決について特異な読み方をして、変に理屈をこねる主張をあれこれするようになりました。

その代表的なものが、1回払い取引(一定の枠、例えば20万円、の範囲内で自由に借入ができ、それを次の引き落とし日に全部一括で返済するもので、クレジット業界では「マンスリークリア方式」などと呼ばれています)については、過払い金充当合意(かばらいきんじゅうとうごうい)の適用がない、つまり過払い金が生じてもそれが次の借入金と差し引き計算されずに、その時点での過払い金としてそのまま別扱いされて残ったまま(で、10年経ったら時効消滅)になるという主張で、これが通常の消費者金融・信販会社の取引では原則として過払い金がその後の借入金と差し引き計算されることを認めた最高裁の2007年6月7日判決の帰結だというのです(オリコが以前から主張していたものをまねしたものだと思いますが)。最高裁判決の言葉の一部には、そう読めないでもない言葉があることもあって、信販会社側の主張に幻惑されてその主張を認めた下級審判決もいくつかあり、過払い金請求をきちんとやってきた弁護士(過払い金返還請求を容易にした/誰でもそこそこの額までなら容易に取り戻せるようにした最高裁の2006年1月13日判決後になって過払い金請求を始めるようになって大量宣伝をしているような弁護士ではなく)でも、けっこう困っているような様子を目にします。

近年、ニコスが執念深く主張している1回払いキャッシングサービスの取引の一連性については、「取引の分断・一連性:1回払いキャッシングサービス」で説明しています。私は、本来、勝てる(一連性が認められる)論点だと思っていますし、一連性を認める判決も取っていますが、一連性を認めない下級審判決も多く出ていて、現在では非常に熾烈な厳しい論点になっています。

**_**![]() **_**

**_**